Bokförlag är som riskkapitalister. De investerar i ett stort antal projekt och vet redan från början att nio av tio kommer att gå med förlust. Men egentligen är det ännu mer riskabelt att investera i en bok än ett företag.

Riskkapital har fått en dålig klang i den offentliga debatten. Än värre riskkapitalist. En kapitalist som tar risker, är det så illa? Nej, det är det verkligen inte. Men enstaka riskkapitalbolag agerar emellanåt på ett sätt som ger alla de andra dåligt rykte. Skatteplanering eller bolagsplundring.

Men de allra flesta riskkapitalister investerar i bolag som behöver hjälp för att kunna växa eller för att överhuvudtaget kunna komma igång och bygga en fabrik eller utveckla en produkt eller nå marknaden eller vilken fas de nu befinner sig i och behöver mer pengar för att finansiera det.

En riskkapitalist eller ska vi istället säga affärsängel som har en lite bättre image? I det senare fallet handlar det oftast om en entreprenör som byggt upp ett bolag, sålt det och sedan saknar att jobba med företaget och därför hittar ett nytt skötebarn som hen kan uppfostra.

Men precis som bokförlagen så vet riskkapitalister och affärsänglar att de flesta bolagen inte kommer att bli en bra investering. Några kommer att gå i konkurs och investeraren förlorar alla pengar de stoppat in.

Jag har tidigare jämfört processen då en författare skickar in sitt manus till förlagen i hopp om utgivning, med hur entreprenörer eller startups pitchar sina affärsidéer till riskkapitalister och affärsänglar. Båda jagar en investering.

Författaren säger: investera i min bok. Men precis som riskkapitalisterna så söker inte förlagen enbart efter ett bra manus utan lika mycket efter personen bakom. Vad vill författaren med sitt författarskap? Är hen villig att arbeta lika hårt ute i bokhandeln och på andra platser som med att redigera sitt manus?

Förlagens investering i att ge ut en bok är ofta begränsad till ett par hundra tusen kronor. Och risken är oftast mindre eftersom en bok alltid säljer något, även om den inte blir lönsam. Riskkapitalister och affärsänglar investerar inte sällan miljonbelopp och om det går åt skogen så får de inte tillbaka ett öre.

Har du sett Dragon’s Den (som på svenska blev Draknästet där Jonas Tellander faktiskt sökte och fick en investering till Storytel en gång i tiden) eller Shark Tank? Förutom att grilla entreprenörerna i hur deras affärsidé är uppbyggd och hur de tänkt tjäna pengar så är det nästan lika spännande att se förhandlingen kring värderingen. Hur många procent ska den entreprenören ge upp av sitt bolag – och hur mycket pengar ska investeras?

Går det då att jämföra rakt av förlag och investerare? Nej, en stor skillnad är förstås att en riskkapitalist investerar pengar i bolaget, inte pengar till entreprenören. Innan denne visat att bolaget kan bli lönsamt så får denne på sin höjd nöja sig med att ta ut en låg lön, sällan marknadsmässig. En författare som söker och får en investering i sitt manus av ett förlag får ofta betalt i förskott (garanterad royalty).

Förhandlingen handlar kanske om hur stor del av försäljningsintäkten som författaren ska få och ibland om vilka investeringar i marknadsföring som förlaget ska göra.

Men en entreprenör behöver inte söka riskkapital för att bygga sitt företag. Det finns alternativ som att investera egna sparpengar eller låna pengar hos banken. Då tar hen hela risken själv men får i gengäld behålla hela sitt bolag och därmed hela de framtida eventuella vinsterna. På samma sätt kan en författare välja att själv investera i sin egen utgivning via hybridförlag eller ren egenutgivning.

En stor utmaning när det gäller att investera i utgivning av böcker är att omsättningen för de allra flesta böcker är väldigt begränsad. Låt oss anta att en bok säljer 1500 exemplar – vilket är över genomsnittet idag. Med ett fpris på 140 kr så kommer förlaget sannolikt att få 125 kr eller mindre efter rabatter. Det är 187 500 kr. Men sen ska man dra av kostnad för distribution och lager, sällan under 10 procent. Återstår 169 000 kr.

Men sen finns det ju kostnader också. Med ett standardavtal ska författaren i exemplet ovan ha 25 procent av fpris före rabatter. Eller 52 500 kr för de 1500 exemplaren. Varav en del i förskott utifrån praxis på halva den tryckta upplagan. Om förlaget exempelvis tryckt 2000 ex av den här boken så betalade de troligen ut 35 000 kronor till författaren redan när manus lämnades in.

Sen kostar trycket, någonstans i storleksordningen 30-40 000 kronor. Beroende på tjocklek och bindning och upplaga och ett dussin andra faktorer kring tryckkvalitet och pappersval. Återstår gör i vårt exempel runt 80 000 kronor. Som då ska räcka till allt det jobb som ska utföras för att färdigställa manus för tryck: redaktör, korrekturläsare, omslagsformgivare, inlagesättning. Till det projektledning av förläggare och/eller marknadsfolk. Helst ska det finnas en slant till marknadsföring med annonser, flyers, rollups, bokvideo eller vad man nu planerar för aktiviteter för att sälja boken.

Om man tänker sig att trycksaker och marknadsföring får kosta i alla fall 15 000 kr har vi kvar 65 000 kronor till resten. Räkna om det till arbetstimmar som utförs av en person med en månadslön på 25 000 kronor så blir det mindre än två månader på heltid. Fördelat på en handfull personer som utför olika moment.

Okej, invänder någon. Men det finns ju även eböcker och ljudböcker? Vi vet av försäljningsstatistiken för första halvåret 2017 att intäkterna från digitala böcker ökar – samtidigt som de från tryckta böcker minskar. Det är helt riktigt, en bok som säljer 1500 ex i papper bör generera en hel del intäkter även från digital försäljning inklusive streaming.

Men, det kostar även ytterligare pengar att producera. En ebok kostar bara ett par tusenlappar, men att läsa in en ljudbok kan kosta alltifrån 20 000 kronor upp till 100 000 kronor beroende på bokens längd och hur känd skådespelare man vill anlita för att läsa. Även om det här finns ljudboksförlag som är villiga att dela investeringen – mot en bit av kakan.

När man sedan vet att 1500 ex är en rätt hyfsad försäljningssiffra, det vill säga det finns många böcker som säljer mindre än så, så inser man snabbt att ett stort antal utgivningar går med förlust för förlagen. Författarna må sucka när förlaget meddelar att det inte blir mer pengar än vad garantiroyaltyn gav, men det är förlagen som förlorat pengar.

Den som investerar i företag som riskkapitalist eller affärsängel räknar med att kanske ett bolag av tio blir en bra affär. Ytterligare en eller två med lite tur blir en plus-minus-noll-affär. Men resterande investeringar är förlorade pengar. För ett bokförlag ser kalkylen ut på ett liknande sätt. Givetvis skiljer det sig mycket mellan olika typer av förlag beroende på vilken målgrupp och vilka försäljningskanaler de använder.

Men i grund och botten är det gungor och karuseller som riskkapitalist- och förlagsverksamhet bygger på. De få bästsäljarna ska betala förlusterna i alla de andra. Och precis som med startups så finns det egentligen inget tak för hur bra en bok kan gå. Med i princip samma initial investering kan ett förlag tjäna miljoner på en bok som blir en läsarsuccé. Då talar jag inte om förväntade storsäljare då en etablerad författare släpper en uppföljare, där väljer förlagen oftast att investera mer i PR- och marknadsföring för att de vet att det lönar sig. Ungefär som en riskkapitalist investerar i en andra runda då företaget redan bevisat sin affärsidé och har en omsättning.

Så vad händer då när riskkapitalister ger sig in i förlagsbranschen och investerar i förlagen? Riskkapital för att finansiera riskkapital. Som exempelvis investeringarna i Southside Stories och Sekwa nyligen. När Storytel tar in kapital handlar det inte i första hand om att investerare siktar på att ta del av Millenniumframgångarna utan mer om en plattform som har förutsättningar att konkurrera globalt om ljudbokspubliken.

Det skulle kunna vara en perfekt matchning. En affärsängel som investerar i ett riskkapitalbolag. De borde förstå exakt vad förlagsverksamhet handlar om, att hitta guldkorn som ingen annan ser och förädla dem till en succé. Men risken är att affärsänglar och riskkapitalister faktiskt inte inser att de investerar i något som liknar dem själva utan tror att förlag är som alla andra bolag som kan växa år för år.

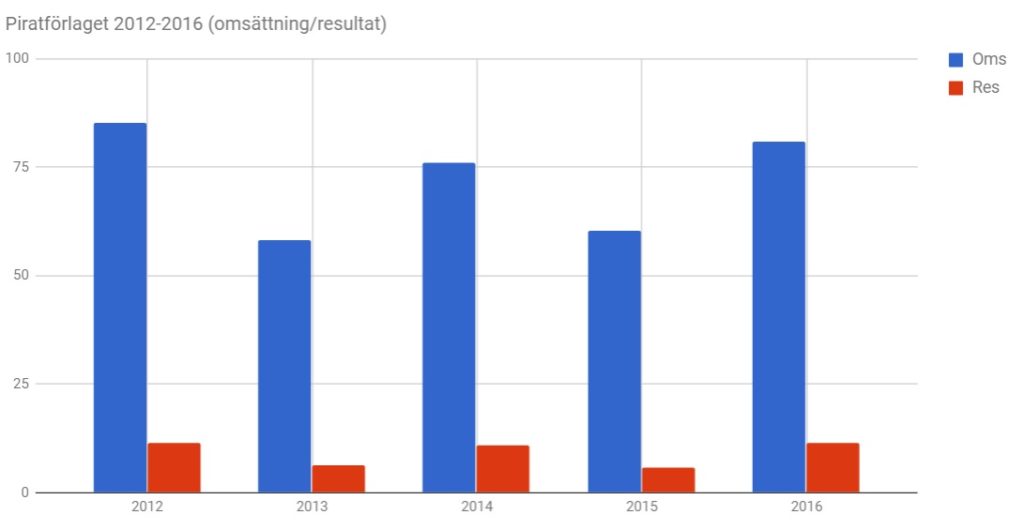

Men alla som följt med i förlagsbranschen vet att det sällan är så. Tvärtom. De flesta etablerade förlags resultaträkning är som en berg- och dalbana år för år. Ta ett av de mest framgångsrika förlagen i Sverige – Piratförlaget.

Piratförlaget har varit kloka eftersom de anpassat sin kostnadskostym efter en lägre omsättning. De klarar alltså att omsättningen “rasar” från 85 till 58 Mkr mellan 2012 och 2013. Hur många företag i andra branscher hade klarat det? Och hur många företag hade lockats att expandera och säga “vi växer, nu måste vi anställa”.

Det främsta sättet att växa är nämligen genom att öka antalet utgivna titlar. Alltså hitta fler böcker som är lika bra. Att ge ut 100 titlar handlar om att hitta åtminstone tio som går bra. Med duktiga förläggare och redaktörer ombord så ökar chansen att hitta en bästsäljare och en ökad omsättning ger en större kostym som kan gör att man har råd att locka till sig de bästa. Men, det ökar också risken.

Precis som i andra branscher så kan yrkeskunskaper och fingertoppskänsla öka chanserna att träffa rätt på darttavlan av outgivna manus. Förläggare som varit med ett tag utvecklar en näsa för vad som kan fungera och bygger nätverk både bland frilansare och återförsäljare och skaffar sig en trovärdighet som gör att de kan locka till sig författare – och sälja in böckerna. Ett riktigt bra manus väcker oftast intresse hos mer än ett förlag – och då kan mjuka värden väga lika tungt som ett stort förskott.

En annan utmaning i bokbranschen är givetvis att det som förlaget investerar i att utveckla – författarskap – inte är en tillgång som de kan vara säkra på. Ett mjukvarubolag som investerar i att utveckla en teknisk plattform äger mjukvaran och ibland även patent. Ett företag som utvecklar en produkt för att tillverka och sälja den äger ritningar och varumärken.

Men ett förlag äger inte sina viktigaste varumärken – författarna. Vanligast är att ett mindre förlag lyckas hitta en författare, inte sällan ratad av de stora förlagen, tillsammans med denne skapa en försäljningssuccé. Och efter en eller ett par böcker så lockas författaren till ett större förlag som har mer riskkapital och klarar av en andra finansieringsrunda med högre förskott och större utlovad marknadsföring – kort sagt en ekonomisk risk som det mindre förlaget inte kan ta. Och så med en namnteckning så har det större förlaget köpt över en tillgång som kan omsätta miljonbelopp varje år – samtidigt som det mindre förlaget står där med tryckta böcker på lager och möjligen en liten tillgång i digitala filer.

Och det är inte bara de minsta förlagen som drabbas av de här värvningarna. Fredrik Backman lämnade Bonnierförlaget Forum och hamnade efter något år på Piratförlaget innan han återvände till Forum. Piratförlaget lockade över Jo Nesbø men förra året så snodde Albert Bonniers förlag tillbaka honom.

Med digitaliseringen ritas spelplanen delvis om. Plötsligt får nämligen backlisten (äldre titlar) ett värde genom att de kan tillgängliggöras för download och streaming utan dyra lagerkostnader. Det kommer att göra att förlag vill låsa upp dessa på längre avtal, samtidigt som Författarförbundet kommer att rekommendera författare att ha korta avtal eftersom värdet på den digitala marknaden ökar.

Förlagen pressas samtidigt av hybridförlag som strävar efter att erbjuda samma sak som de traditionella förlagen och låta författaren stå för den ekonomiska risken i utbyte mot betydligt bättre utdelning ifall böckerna säljer bra. Dessutom lär egenutgivningen explodera de kommande åren och man kan se dessa författare som verkliga startups som finansierar sig själva. Nu har i Sverige dessutom sett två verkligt framgångsrika case: Lär dig leva och Kaninen som så gärna ville somna. Två titlar som sålt böcker för miljontals kronor utan att ha ett etablerat förlag i ryggen.

Viktigt att tänka på i det sammanhanget är att för varje succéstory om en egenutgivare som sålt tusentals exemplar så finns det hundra andra som inte lyckats nå break even. Förutom en bra idé, tajming (som inbegriper en gnutta tur), en väl genomförd och producerad bok så krävs det entreprenörskap av en egenutgivare. En förmåga att outsourca allt man inte själv är bra på men även en förmåga att själv sälja sin bok.

Frågan inför framtiden blir nu – kommer förlagen att behålla sin makt om bokbranschen genom att investera i författarskap sprungna ur egenutgivning och hybridförlag? Eller kommer vi att se affärsänglar och riskkapitalister investera i enskilda författarskap? Med hjälp av crowdfunding har författare dessutom alternativ till att söka banklån och externt riskkapital när det kommer till att finansiera sina utgivningar. Framför allt om författaren redan har en plattform från antingen tidigare böcker, sociala medier eller annan karriär (föreläsare, entreprenör, idrottare osv).

En skicklig förläggare har en framtid. Precis som en duktig investerare. Några investerade tidigt i Facebook eller Camilla Läckberg, andra har satsade sina pengar på Boo.com eller en författare med en bok som alla för länge sedan glömt.

En förläggare påpekar att riskkapital och förläggande har en del gemensamt med att handla med begagnade bilar. Yrkeskunskap och en förmåga att bedöma värdet av det man erbjuds är helt avgörande för hur det ska gå. Ibland kommer man att råka köpa den där bilen där växellådan rasar en vecka efter att man sålt bilen vidare. Ibland kommer man att hitta en lågmilare som skötts pedantiskt och inte har den minsta rostfläck eller spår av tidigare ägare i kupén. Och hederliga bilhandlare lever längre än de som försöker blåsa sina intressenter.

Bokbranschens karta kommer att ritas om flera gånger de närmsta åren. Vi kommer att se vinnare och förlorare bland de aktörer som idag är framgångsrika. Men det kan vara nyttigt för både författare och förlag att lyfta blicken och fundera över vem som investerar i en utgivning och tar risk – och vad som är en rimlig utdelning för alla parter om boken blir en framgång.

Stödprenumeration. Boktugg Mini (från 10,42 kr/mån) ger tillgång till vissa premiumartiklar.